ES LA CUARTA PROVINCIA MENOS ATADA A ESTAS TRANSFERENCIAS

La economía de Chubut depende en un 59,9% de la coparticipación de Nación

Tras la firma del Pacto Fiscal entre casi todas las provincias y Nación, las economías regionales fueron mutando y presentando constantes cambios. De hecho, el resultado primario del conjunto de distritos argentinos pasó de presentar un déficit de 0,4% del Producto Bruto Interno (PBI) en 2017 a un superávit de 0,4% del PBI en 2018. Cabe recordar que desde el año 2014 no se registraba un resultado primario positivo en las cuentas provinciales.

Tras la firma del Pacto Fiscal entre casi todas las provincias y Nación, las economías regionales fueron mutando y presentando constantes cambios. De hecho, el resultado primario del conjunto de distritos argentinos pasó de presentar un déficit de 0,4% del Producto Bruto Interno (PBI) en 2017 a un superávit de 0,4% del PBI en 2018. Cabe recordar que desde el año 2014 no se registraba un resultado primario positivo en las cuentas provinciales.

Para evaluar este comportamiento fiscal, y dado que el país atraviesa un proceso inflacionario de gran magnitud, resulta importante analizar la variación de cada uno de los componentes del resultado primario, descontándole el efecto de la inflación, es decir en términos reales.

Según el último relevamiento desarrollado por el Instituto Argentino de Análisis Fiscal (IARAF), por el lado de los ingresos totales se aprecia una leve caída de 0,1% real entre 2018 y 2017. Los recursos cuyo crecimiento le ganó a la inflación fueron las regalías (53,9% real) y la coparticipación (8,3% real).

En tanto, la recaudación propia de las provincias, compuesta por los impuestos a los ingresos brutos, sellos, inmobiliario, automotor y otros recursos tributarios propios, registró una caída real de 1,5% interanual. Las transferencias no automáticas, entre las cuales se encuentran los envíos que realiza el Gobierno Nacional a las provincias de manera discrecional, cayeron 33% en términos reales en términos reales. Por último el Fondo Federal Solidario, otra fuente de ingresos automáticos relevante para el nivel subnacional, fue derogado en agosto del año pasado y en consecuencia cayó 52% en términos reales en la comparación interanual.

Caída en el gasto primario

Clic para Ampliar

Por el lado del gasto primario se apreció una caída real de 4,8% interanual, que respondió a un ajuste real en los principales componentes del mismo. El gasto de capital cayó 7,7% en términos reales, seguido por una caída de 6,3% real del gasto en personal. Finalmente, el gasto en bienes y servicios junto con otros componentes del gasto corriente primario mermaron alrededor de 2,1% en términos reales.

La caída real del gasto primario, de mayor magnitud a la caída real del ingreso total, se tradujo en una mejora del resultado primario en términos reales, tal que permitió la mencionada reversión del déficit. “Un análisis integral se logra cuando se analiza el cuadro fiscal en términos del PBI, dado que permite dimensionar la magnitud de la variación de cada componente en el cambio del resultado primario”, explicaron desde el IARAF.

Como ya se mencionó anteriormente, el resultado primario del conjunto de jurisdicciones pasó de presentar un déficit de 0,4% del PBI en 2017 a un superávit de 0,4% del PBI en 2018. Respecto a los motivos que ocasionaron esta variación podemos destacar que por el lado de los ingresos totales, si bien la coparticipación tuvo un incremento de 0,43 puntos porcentuales (p.p.) del PBI, los otros recursos de origen Nacional (Fondo Federal Solidario y Trasferencias no Automáticas) registraron caídas que compensaron esta ganancia.

En total, los recursos de origen nacional cayeron 0,27 p.p. del PBI. En cuanto a la recaudación propia, los datos disponibles reflejan una caída conjunta de 0,20 p.p. del PBI. Por último, las regalías crecieron 0,14 p.p. del PBI, mientras que el resto de los ingresos cayeron 0,06 p.p. del PBI. En suma, los ingresos totales presentaron una caída de 0,38 p.p. del PBI entre 2017 y 2018.

Dentro del gasto primario la caída más relevante respecto a 2017 se registró en el gasto en personal, equivalente a 0,69 p.p. del PBI. El gasto de capital también tuvo una baja de 0,23 p.p. del PBI, mientras que el resto de las erogaciones cayeron 0,3 p.p. del producto. En total, el gasto primario disminuyó 1,22 p.p. del PBI entre 2017 y 2018.

Asimismo, al ser más importante la caída de las erogaciones que la de los ingresos, el resultado primario mejoró 0,8 p.p. del PBI, pasando de déficit a superávit.

En este contexto, cabe remarcar que el 57% de la caída del gasto provincial de 2018 estuvo explicado por caída real del gasto salarial (disminución del poder adquisitivo del salario al igual que lo ocurrido en el sector privado). Por lo tanto, este componente del gasto fue clave en la mejora del resultado primario. Tal es así, que en el supuesto caso de que las provincias hubieran mantenido constante en términos reales el gasto en personal durante 2018 -lo que implicaría la inexistencia de atraso salarial- el superávit primario de 0,4% del PIB habría desaparecido, convirtiéndose en un déficit primario de 0,1%.

La situación fiscal actual de las provincias

“A principios de este año se remarcó (en una serie de informes) que el hecho de mirar únicamente el resultado fiscal otorgaba una interpretación parcial de la situación fiscal de las provincias, sobretodo en un año de atraso salarial como fue 2018. Se advertía claramente que en 2018 muchas provincias tuvieron una política de atraso salarial significativa que les permitió mejorar sus cuentas fiscales a través de una caída real del gasto en personal, y que esta situación constituía una mejora endeble, dado que, en la medida que los salarios se recuperen a través de paritarias, el ahorro obtenido tendería a desaparecer en la medida que esto no sea compensado por una recuperación similar en los ingresos”, indicó el IARAF.

Al mismo tiempo, la entidad nacional remarcó que “actualmente se cuenta con datos más actualizados sobre la evolución de los ingresos. Concretamente, uno de los principales ingresos provinciales como es la coparticipación, ha mostrado caídas reales en lo que va del 2019 en todas las jurisdicciones (excepto Buenos Aires que suma el componente de compensación por el Consenso fiscal)”.

Así las cosas, la evolución de los envíos automáticos de fondos desde nación a las provincias, tendrá un mayor impacto en las finanzas de estas últimas dependiendo del grado de dependencia que estas muestren en su estructura de ingresos habituales, denominando de esta manera a la suma de coparticipación más recaudación propia de tributos provinciales. En el año 2018 estos ingresos habituales representaron el 75% del ingreso total del consolidado provincial. La situación es heterogénea entre provincias, existiendo un grupo de ellas muy dependientes de los envíos nacionales y otras que se podría calificar de más autónomas.

Dependencia de las provincias

En cuanto a las transferencias recibidas por las provincias en términos de coparticipación, leyes especiales y compensación del acumulado al mes de agosto del corriente año, resulta que Chubut recibió un 3,5% menos, en términos reales, que durante el mismo período del año inmediatamente anterior. No obstante, la realidad de la provincia patagónica se mantuvo en sintonía con el resto de los distritos, ya que la única que tuvo variaciones positivas fue Buenos Aires (10,4%).

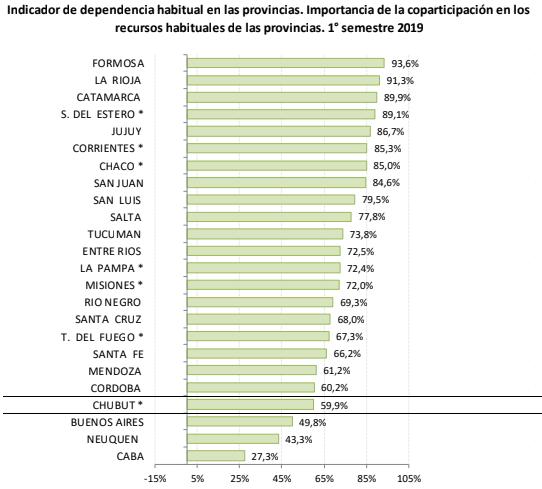

En cuanto al indicador de dependencia habitual en las provincias, desde el IARAF hicieron una evaluación respecto a la importancia que tiene la coparticipación en los recursos habituales de las provincias. En este ítem Chubut no se encuentra tan desfavorecida, ya que es el cuarto distrito que menos depende de Nación, alcanzando un 59,9%. Por debajo están Buenos Aires (49,8%), Neuquén (43,3%) y la Ciudad Autónoma de Buenos Aires (27,3%).